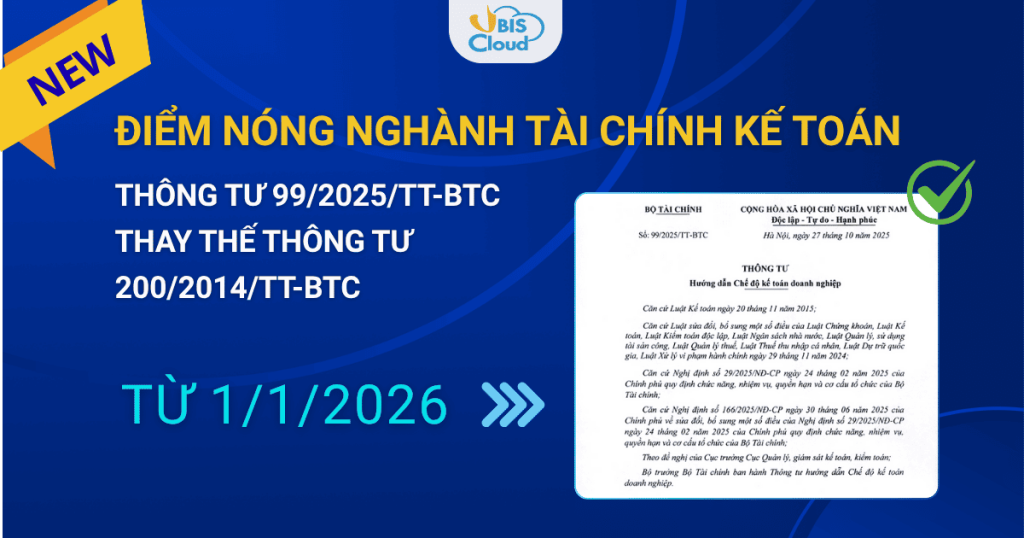

Từ 01/01/2026, Thông tư 99/2025/TT-BTC sẽ chính thức thay thế Thông tư 200/2014/TT-BTC, đánh dấu bước ngoặt lớn trong chế độ kế toán doanh nghiệp Việt Nam.

Việc so sánh Thông tư 99/2025/TT-BTC và Thông tư 200/2014/TT-BTC cho thấy sự thay đổi rõ rệt: từ mô hình kế toán tuân thủ sang chế độ kế toán tự chủ và số hóa.

Doanh nghiệp giờ đây phải chủ động thiết kế hệ thống tài khoản, chứng từ, và báo cáo tài chính phù hợp quy định mới – nếu không chuẩn bị kịp, rủi ro sai lệch và chậm chuyển đổi là điều khó tránh.

Bài viết dưới đây của VBIS sẽ giúp bạn hiểu rõ các điểm khác biệt quan trọng, cùng tác động và lộ trình chuẩn bị trước 2026.

Bối cảnh ban hành và ý nghĩa của Thông tư 99/2025/TT-BTC

Sau hơn 10 năm áp dụng, Thông tư 200/2014/TT-BTC đã hoàn thành vai trò “chuẩn hóa hệ thống kế toán doanh nghiệp Việt Nam” nhưng bắt đầu bộc lộ hạn chế: quy định cứng, thiếu linh hoạt, chưa đáp ứng yêu cầu chuyển đổi số và hội nhập IFRS.

Đây là văn bản mang tính bản lề, mở ra kỷ nguyên “kế toán số Việt Nam” – nơi doanh nghiệp được trao quyền chủ động trong tổ chức công tác kế toán, đồng thời phải nâng cao trách nhiệm và tính minh bạch.

Thông tư 99/2025/TT-BTC không chỉ cập nhật kỹ thuật mà thay đổi tư duy – từ “ghi chép và tuân thủ” sang “quản trị và dự báo”.

Hiệu lực thi hành và phạm vi áp dụng

Thông tư 99/2025/TT-BTC có hiệu lực thi hành kể từ ngày 01/01/2026 và áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026.

Thông tư này thay thế cho các văn bản sau đây:

- Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp (trừ trường hợp quy định tại khoản 2 Điều này);

- Thông tư 75/2015/TT-BTC ngày 18/5/2015 của Bộ Tài chính về sửa đổi, bổ sung Điều 128 Thông tư 200/2014/TT-BTC;

- Thông tư 53/2016/TT-BTC ngày 21/3/2016 về sửa đổi, bổ sung một số Điều của Thông tư 200/2014/TT-BTC;

- Thông tư 195/2012/TT-BTC ngày 15/11/2012 hướng dẫn kế toán áp dụng cho đơn vị chủ đầu tư.

Việc thay thế đồng loạt này cho thấy định hướng chuẩn hóa và hiện đại hóa toàn diện hệ thống kế toán doanh nghiệp trong giai đoạn 2026–2030, đồng thời tạo nền tảng pháp lý cho chuyển đổi số tài chính – kế toán quốc gia.

Các điểm mới nổi bật của Thông tư 99/2025/TT-BTC – Doanh nghiệp cần nắm rõ

1. Tự chủ hệ thống tài khoản kế toán

Doanh nghiệp được phép mở rộng, rút gọn, thay đổi mã hóa tài khoản kế toán theo đặc thù sản xuất – kinh doanh, miễn đảm bảo đúng nguyên tắc kế toán và phản ánh trung thực tình hình tài chính.

→ Đây là bước tiến quan trọng giúp doanh nghiệp thiết kế bộ mã kế toán riêng, tích hợp trực tiếp với hệ thống phần mềm quản trị, ERP, AI Accounting, v.v.

2. Tự chủ chứng từ và sổ kế toán

Cho phép doanh nghiệp thiết kế và sử dụng chứng từ điện tử, sổ kế toán số hóa, không còn bắt buộc theo mẫu cứng.

Điều này tạo hành lang pháp lý cho chuyển đổi số trong công tác kế toán, giúp liên thông dữ liệu – truy vết tự động – giảm rủi ro sai sót.

3. Tự chủ báo cáo tài chính và quản trị

Doanh nghiệp có thể xây dựng hệ thống báo cáo tài chính, báo cáo quản trị linh hoạt, đáp ứng yêu cầu phân tích dữ liệu nội bộ, đồng thời vẫn đảm bảo tuân thủ báo cáo định kỳ với cơ quan quản lý.

→ Đây là cơ hội để chuẩn hóa mô hình báo cáo phân tích dữ liệu (BI/Power BI), phục vụ ra quyết định chiến lược của ban lãnh đạo.

4. Đơn vị tiền tệ và chuyển đổi báo cáo tài chính

Thông tư 99 mở rộng cho phép doanh nghiệp có yếu tố nước ngoài được sử dụng đơn vị tiền tệ khác VND khi lập báo cáo tài chính, đồng thời quy định rõ cách chuyển đổi và trình bày số liệu – một bước đệm quan trọng tiến tới áp dụng IFRS bắt buộc trong giai đoạn tới.

5. Hạch toán tại đơn vị trực thuộc

Doanh nghiệp có thể lựa chọn giữa hạch toán tập trung hoặc phân tán tại chi nhánh, đơn vị phụ thuộc – tùy mô hình tổ chức và năng lực công nghệ.

→ Điều này giúp doanh nghiệp quy mô lớn, đa chi nhánh, tập đoàn có thể phân quyền kế toán số hóa phù hợp thực tế vận hành.

6. Ứng dụng công nghệ và chứng từ điện tử

Thông tư 99/2025/TT-BTC đánh dấu bước tiến lớn khi chính thức công nhận và khuyến khích kế toán điện tử. Doanh nghiệp được phép lập, ký số, lưu trữ và quản lý chứng từ, sổ kế toán hoàn toàn trên nền tảng số, thay cho quy trình thủ công truyền thống.

Quy định này mở ra kỷ nguyên kế toán số, giúp tăng tốc xử lý dữ liệu, giảm sai sót và chi phí vận hành, đồng thời nâng cao tính minh bạch và khả năng kiểm soát thông tin tài chính.

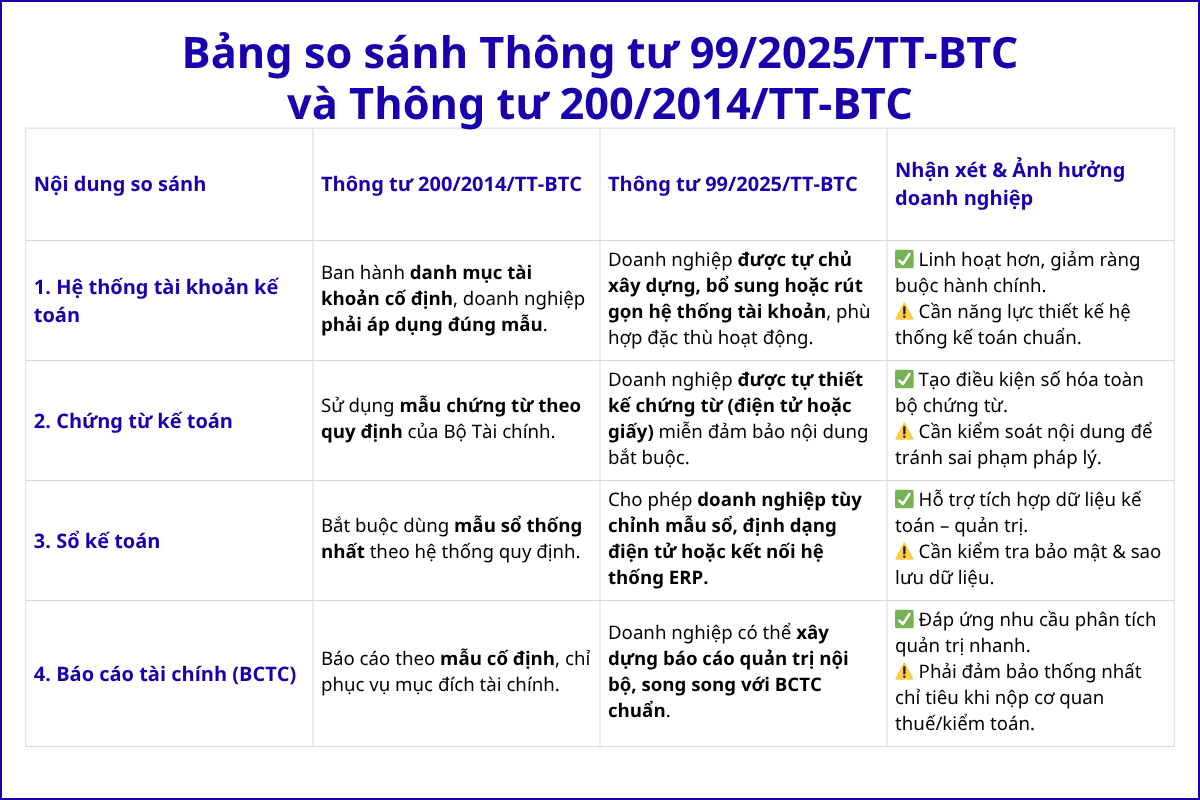

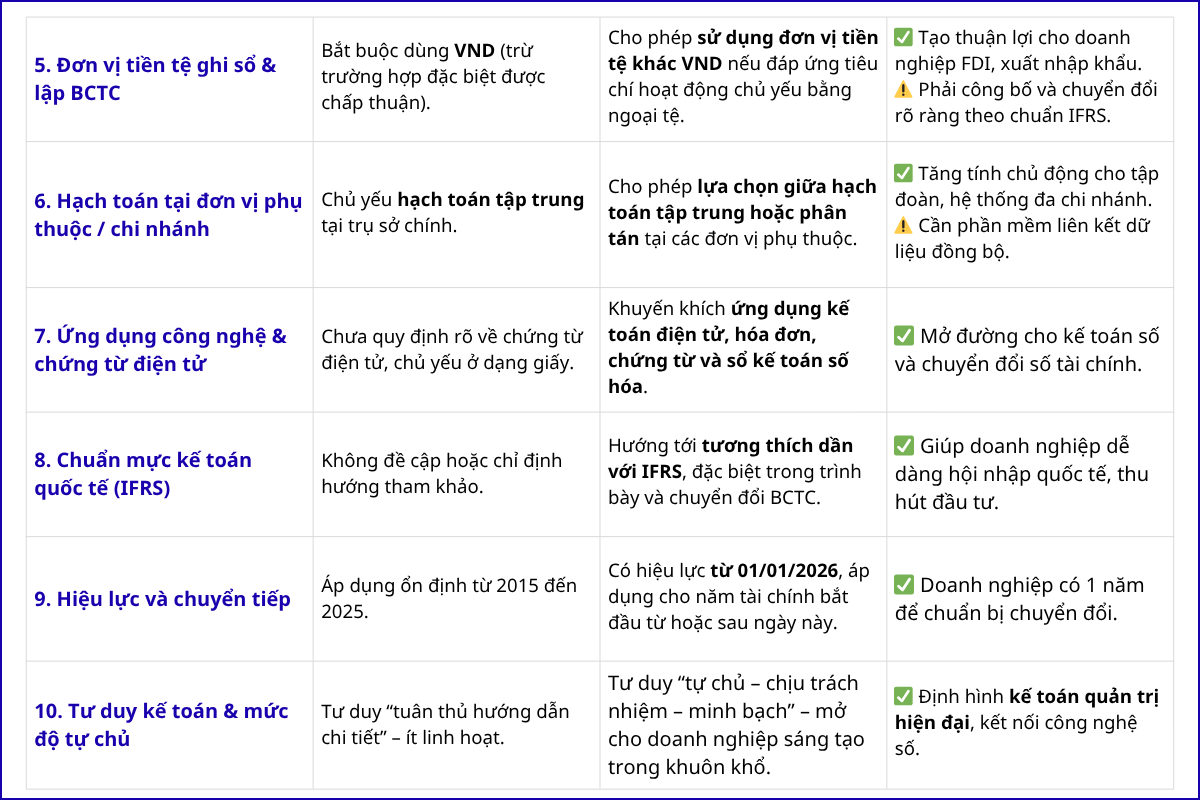

So sánh Thông tư 99/2025/TT-BTC và Thông tư 200/2014/TT-BTC và phân tích chuyên sâu

So sánh Thông tư 99/2025 và Thông tư 200/2014 cho thấy sự thay đổi toàn diện trong chế độ kế toán doanh nghiệp Việt Nam – từ mô hình tuân thủ cứng nhắc sang hướng tự chủ, linh hoạt và số hóa.

Những điểm mới nổi bật như tự thiết kế hệ thống tài khoản, chứng từ điện tử, báo cáo quản trị, đơn vị tiền tệ linh hoạt và tích hợp công nghệ kế toán số đã mở ra kỷ nguyên kế toán hiện đại, giúp doanh nghiệp nâng cao hiệu quả quản trị và hội nhập chuẩn quốc tế (IFRS).

Chi tiết được thể hiện trong hình minh họa so sánh dưới đây của Vbis.

Nhận định & khuyến nghị của Vbis về hành trình số hóa hệ thống kế toán doanh nghiệp Việt Nam

VBIS đánh giá Thông tư 99/2025/TT-BTC là bước tiến mang tính cách mạng, không chỉ thay đổi về kỹ thuật kế toán mà còn mở ra kỷ nguyên kế toán số tại Việt Nam.

5.1 Khuyến nghị cho doanh nghiệp khi Thông tư 200/2014/TT-BTC thay thế Thông tư 200/2014/TT-BTC

Việc thay thế Thông tư 200/2014/TT-BTC yêu cầu các doanh nghiệp cần bắt đầu rà soát hệ thống tài khoản, mẫu chứng từ, báo cáo và chuẩn bị cập nhật phần mềm kế toán/ERP để sẵn sàng chuyển đổi từ 01/01/2026.

VBIS khuyến nghị xây dựng lộ trình 3 giai đoạn:

- 2025: Đánh giá hiện trạng – thiết kế hệ thống mới;

- 2026: Triển khai và vận hành song song 2 chế độ kế toán (200 và 99);

- 2027: Chuẩn hóa dữ liệu và vận hành hoàn toàn theo Thông tư 99.

5.2 Vbis đồng hành cùng doanh nghiệp trong hành trình công nghệ số áp dụng Thông tư 99/2025/TT-BTC

Với vai trò là đơn vị cung cấp giải pháp tài chính – kế toán – công nghệ, VBIS đang đồng hành cùng các doanh nghiệp:

- Chuẩn hóa cấu trúc tài khoản, sổ sách, chứng từ điện tử theo Thông tư 99;

- Triển khai giải pháp ERP – kế toán thông minh – báo cáo quản trị phân tích dữ liệu;

- Đào tạo và huấn luyện đội ngũ kế toán, kế toán trưởng, CFO trong bối cảnh chế độ mới.

Thông tư 99/2025/TT-BTC đánh dấu một cột mốc chuyển đổi mạnh mẽ của kế toán Việt Nam, đưa hoạt động tài chính doanh nghiệp tiến gần hơn tới chuẩn mực quốc tế và nền kinh tế số.

Trong giai đoạn chuyển đổi, VBIS GROUP cam kết đồng hành cùng doanh nghiệp – không chỉ ở góc độ tư vấn, mà còn trong việc triển khai công nghệ kế toán số, phân tích dữ liệu và quản trị thông minh để biến thách thức tuân thủ thành cơ hội tối ưu hóa vận hành tài chính.